Here is a theory of mine, saving rate is the most important metric to track on the path to financial stability and independence.

Tutto il mio sistema di monitoraggio delle finanze ha come fondamenta questa variabile.

In effetti, sono interessato solo a conoscere il valore totale del mio patrimonio e, proprio, del saving rate.

Vi sembrerà una sottigliezza, ma tenere il focus su questi due aspetti aiuta a eliminare gran parte della pesantezza emotiva legata alle finanze personali.

What is it?

Per quanto mi riguarda, considero la seguente definizione:

saving rate = earned income – expenses

dove gli investimenti non sono, quasi ovviamente direi, considerati spese.

Si potrebbe fare una riflessione per quanto riguarda il ripagare i debiti. Di pancia direi che la rata del finanziamento dell’auto, così come quella del mutuo della casa possono essere considerate spese, per quanto una parte di queste vadano a comprare equity (% di proprietà) del prodotto acquistato con finanziamento. Non avendo ancora mai avuto un caso di debito da contabilizzare nel mio spreadsheet, ho mixed feeling al riguardo, quindi liberi di criticarmi!

Nel mio Financial Update per il 2023, ho mostrato le effettive cifre di spese e guadagni del mio anno, arrivando a ottenere un saving rate del 54%.

Ora, il risultato che sono riuscito a ottenere può sembrare fuori portata per alcuni, considerate però che è ampiamente influenzato dalla mia personale definizione di saving rate, quindi non disperate se il vostro non supera le due cifre!

Why?

Le ragioni per cui ritengo che chiunque dovrebbe considerare il Saving rate come principale metrica da tenere in considerazione sono molte, troppe per essere affrontate esaustivamente in un post.

So don’t worry, I won’t try to expose them all. Vi metto solo le quattro ragioni che hanno convinto me.

a. Strategy

-

Measure your sustainability

Il Saving Rate è il primo dato da prendere in considerazione quando si imposta la strategia generale e quando si valuta un cambio di traiettoria.

A livello strategico, questa è l’unica variabile che permette di valutare la propria stabilità nella gestione del denaro, a prescindere dal livello di reddito.

Lo stesso livello di lifestyle può essere più o meno sostenibile a seconda della persona che decide di intraprenderlo e delle sue entrate economiche.

Il Saving rate è proprio la misura di quanto sia sostenibile il proprio lifestyle a fronte delle proprie entrate economiche.

In questo senso, decidendo di adottare uno stile di vita al di sotto delle proprie possibilità economiche, chiunque può accelerare il proprio percorso verso l’indipendenza finanziaria e, volendo, verso il pensionamento anticipato.

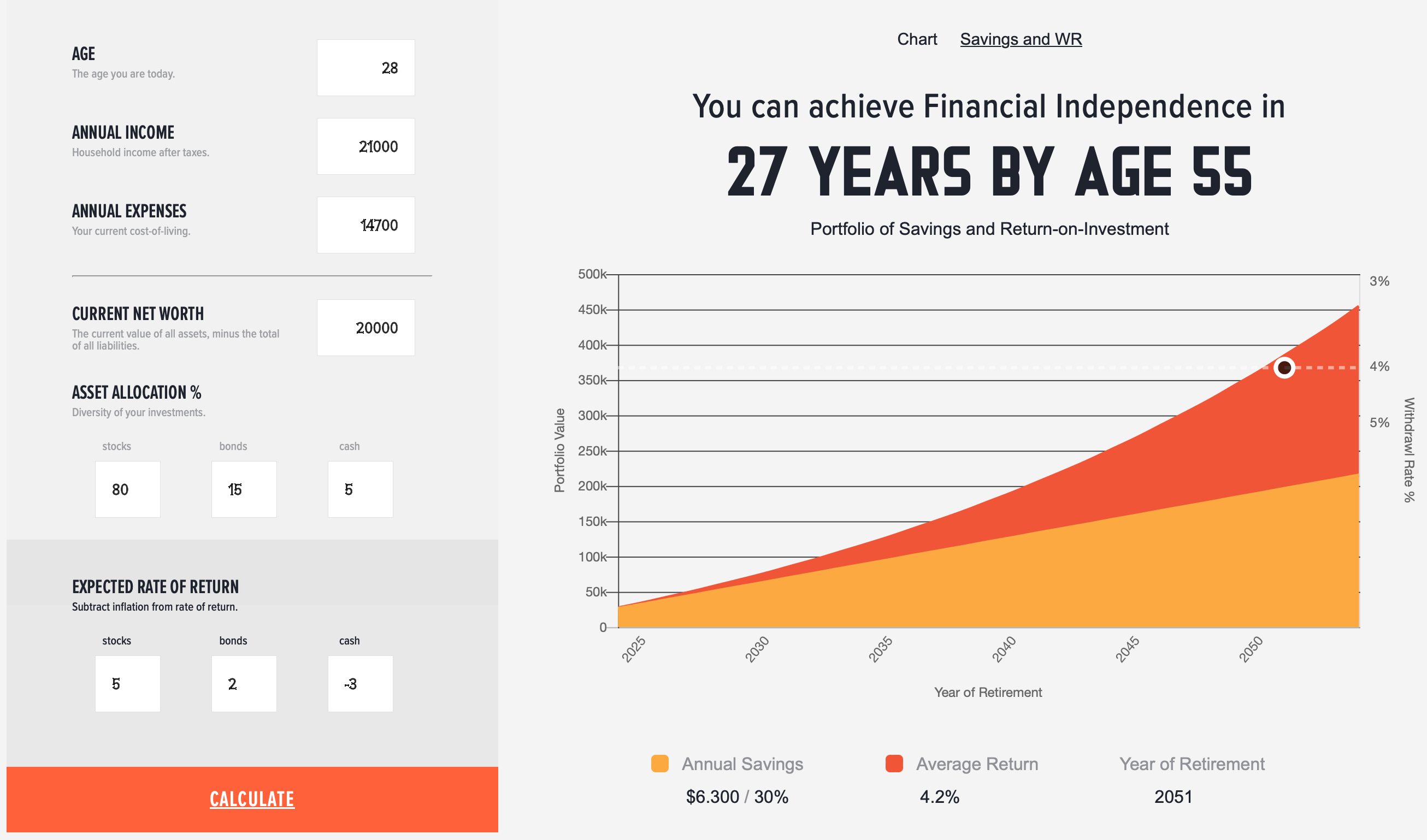

Raggiungendo un saving rate del 30%, investendolo completamente nei mercati finanziari, servono circa 27 anni di lavoro per potersi permettere di sostenere le proprie spese di vita con le rendite passive dei propri investimenti.

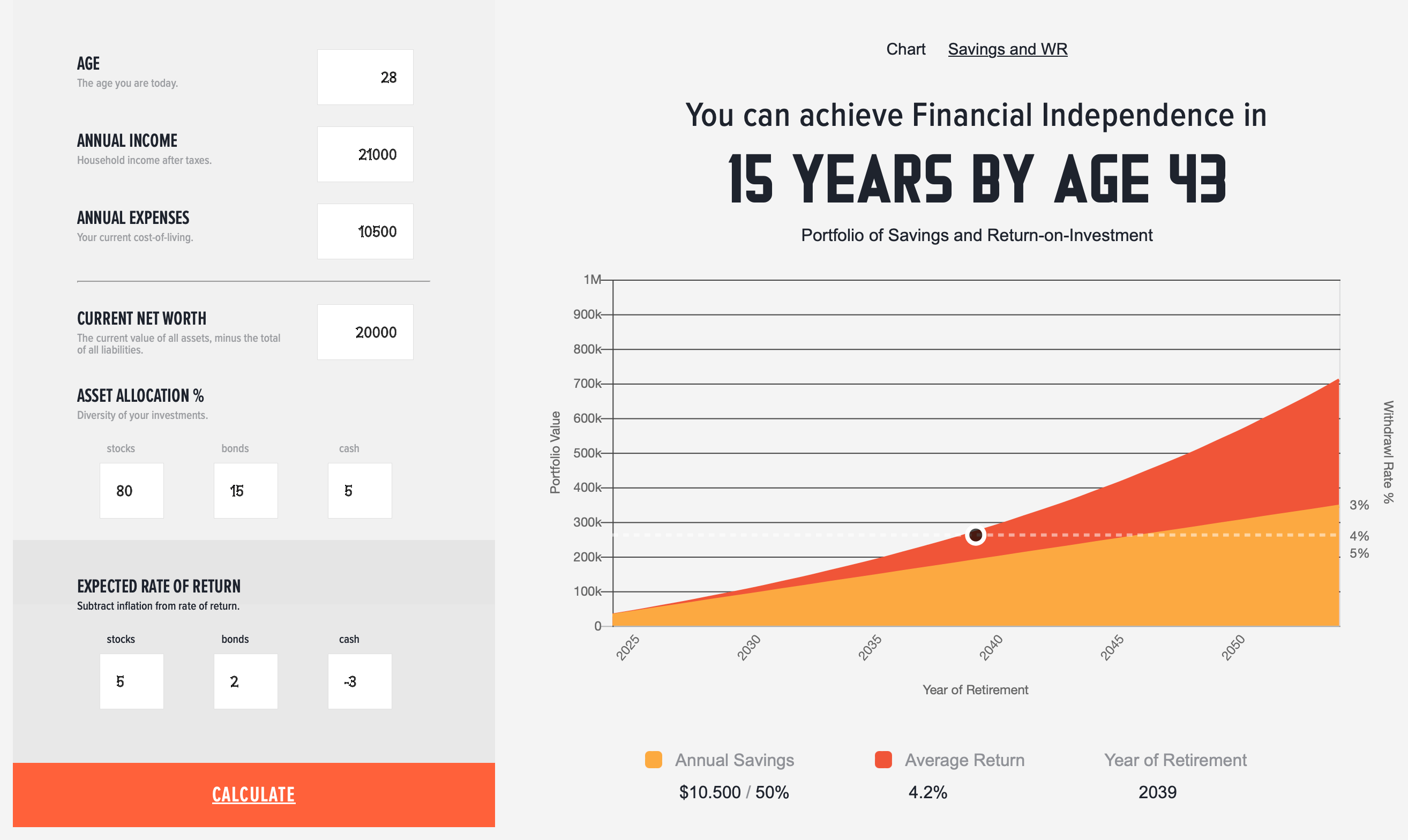

Portando il saving rate al 50%, gli anni di lavoro necessari scendono a 15.

-

Adjust

A partire proprio da queste stime, è possibile quindi decidere di settare particolari saving rate in diversi momenti della carriera. Molti, infatti, trovano più facile risparmiare percentuali maggiori quando ancora giovani, prima che subentrino spese fisse derivanti da casa, famiglia e simili. Decidere di sacrificare qualcosa per risparmiare all’inizio della carriera potrà permetterti di abbassare il saving rate target per le fasi successive, grazie al supporto dell’interesse composto che “coprirà la differenza”.

-

Flexibility

Avere come obiettivo una precisa percentuale ti permette di essere molto più flessibile di fronte agli imprevisti, come un flusso di denaro più basso del previsto.

-

Avoid lifestyle inflation

È il modo più semplice per evitare un lifestyle inflation esagerato rispetto alle proprie possibilità. Avrai sempre chiaro quale percentuale del tuo income riesce a coprire le tue spese.

b. Access to liquidity

-

Non dovrai usare il fondo d’emergenza

Porre attenzione al Saving Rate significa anche essere consapevole di poter fronteggiare eventuali spese improvvise e modeste, senza dover andare a pescare dal proprio fondo d’emergenza. Vi sembrerà un’assurdità “proteggere” il tesoretto accumulato proprio dalle emergenze che dovrebbe coprire, ma è essenziale abituarsi a vivere senza mettere mano al fondo, credetemi. Quello è il vostro giubbotto anti-proiettile, vi aiuta a stare più tranquilli, ma quando verrà chiamato in causa per fare ciò per cui è nato, sentirete la botta, garantito!

-

Puoi investire tutto

Generalmente, il consiglio finanziario più comune in ambito FIRE è tenere quasi solamente il proprio fondo d’emergenza liquido, tutto il resto deve essere investito per permettergli di crescere nel tempo. Per quanto razionalmente sia chiarissima la logica, emotivamente può essere complesso investire tutto quanto. I can definitely relate to that…

Peggio ancora è farlo quando non si ha una chiara idea di quanto è sostenibile il proprio lifestyle. Il ritardo nell’investire la propria liquidità è uno di quegli errori i cui effetti si possono vedere chiaramente dopo 15 anni.

-

Investi nell’occasione della vita

A volte, la decisione di tenere più liquidità del dovuto è intenzionale… Lo si fa principalmente per avere sempre qualcosina da investire in occasioni imperdibili. This sounds a lot life Fear Of Missing Out on opportunities, do you agree?

Gli unici che possono proteggersi da questo meccanismo mentale sono le persone che riescono a raggiungere una buona percentuale di risparmio del proprio income, proprio perché consapevoli di essere in grado di “mettere le mani” su un gruzzoletto sostanzioso, pronto per essere usato, al successivo stipendio.

-

Avoid lifestyle inflation

È il modo più semplice per evitare un lifestyle inflation esagerato rispetto alle proprie possibilità. Avrai sempre chiaro quale percentuale del tuo income riesce a coprire le tue spese.

Come starete iniziando a capire, metà del lavoro è proteggere noi stessi da bias cognitivi che riescono a danneggiare la nostra situazione finanziaria senza nemmeno farcene accorgere. Da qui il gancio per il prossimo punto.

c. Avoid cognitive bias

-

Effetto struzzo

Il Bias peggiore in assoluto è quello che trattiene le persone dal mettere in ordine la propria situazione economica. Avete presente l’ansietta percepita aprendo l’app della banca? Ecco, di quella parlo.

Non ci puoi fare nulla, percepisci tutto con una pesantezza esagerata, sentendoti in colpa per quanto hai speso a fine mese, quindi metti la testa sotto la sabbia per non dover gestire il problema.

In questo, monitorare il saving rate potrebbe essere la tua salvezza. Puoi iniziare a monitorarlo in modo spannometrico, senza prestare estrema attenzione alle spese. Poi, vi assicuro nascerà in automatico la voglia di avere un parametro più realistico, e a quel punto potresti anche valutare di prestare molta più attenzione alle uscite. It’s your first foot into personal finance, if you’re lucky it will just be the first step.

-

Illusione di risparmio

Subito dopo la negazione, i saldi e le offerte sono il nemico più complesso da gestire.

Onore al merito, per carità, riuscire a spillare al cliente più soldi di quelli che avrebbe voluto spendere, riuscendo anche a farlo sentire bene con sè stesso per aver fatto “un buon affare” è GENIALE!

Finché non elimini dall’equazione il rapporto tra il valore acquistato e i soldi spesi, non riuscirai a proteggerti da questo meccanismo di marketing. A questo punto, concentrarsi sul Saving Rate è uno dei tuoi best shot. Non importa quanto basso fosse il prezzo, ogni acquisto va a peggiorare un pochino la percentuale di soldi risparmiati, quindi se fai di questa variabile il tuo focus, potresti riuscire a maneggiare correttamente l’occasione dei saldi, senza finire per essere rapinato.

d. Realistic and comparable

Il Saving rate è forse l’unica metrica riguardante la finanza personale che può essere considerata veramente realistica e confrontabile senza creare confusione.

Questo non si può dire di altre variabili, come lo stipendio o il patrimonio. Sono sicuramente entrambi dati interessanti, ma sono anche ampiamente relativi. Spesso utilizziamo proprio il salario come metro di paragone, come fosse espressione del valore del tempo, ignorando che il numero di ore lavorate pesa tanto quanto il guadagno orario.

Allo stesso modo, il patrimonio può creare confusione al di sopra di una certa cifra. Confrontare il net worth di un lavoratore medio con quello di un miliardario della Silicon valley è solo superficialmente corretto. Per quanto accurata possa essere la misura del patrimonio di entrambi, nel primo caso ci stiamo riferendo a un valore quasi completamente sfruttato personalmente, mentre nel secondo caso è quasi completamente vincolato in investimenti finanziari. L’unità di misura è la stessa, quello che cambia è il potere che ha quel denaro di migliorare la vita del suo proprietario.

Per risolvere questo ostacolo ci si deve per forza riportare a un valore che sia un numero puro, come lo il rapporto tra income ed expenses. Attraverso questa nuova lente, un miliardario che consuma il 94% della liquidità in ingresso annualmente risulta chiaramente meno stabile di un lavoratore con uno stipendio medio che riesce a spendere solo il 50% del suo income.

When should you consider not to track your saving rate? Almost never!

Ad onor del vero, ci sono alcune situazioni in cui il saving rate potrebbe perdere parte del suo valore informativo. Sono poche ma ci sono.

- Income molto basso, con spese necessarie più o meno pari all’income. Sotto una certa soglia di reddito, il rapporto di risparmio potrebbe finire per essere demotivante, evidenziando la totale assenza di spazio di manovra

- Income estremamente variabile, come nel caso di un lavoratore freelance. In questa situazione limite, il saving rate mensile perde di qualsiasi potere descrittivo e rischia di confondere sull’effettiva efficienza finanziaria. La cosa migliore sarebbe, in effetti, monitorare il saving rate semestrale o annuale, affidandosi a un valore mediato che rende maggiormente l’idea.

- Quando c’è il tentativo di minimizzare il valore delle tasse da pagare. In una situazione in cui il principale focus è “pagare meno tasse possibile”, massimizzare il saving rate potrebbe addirittura trasformarsi in un boomerang, come nel caso delle aziende e autonomi che deducono le spese dall’ammontare del fatturato abbassando il reddito imponibile.

So?

A meno che non ti ritrovi in uno dei casi riassunti sopra, you should really consider the idea of starting to track your saving rate.

Rendi la percentuale di risparmio il tuo target e metti il primo piede dentro al mondo della finanza personale, male che vada puoi sempre smettere.

Conclusion

As i said in the beginning, questa è una mia teoria. Let me know how you feel about it in the comments. Can’t wait to read you.

Lascia un commento