Benvenuti nel primo post di aggiornamento finanziario sul mio blog.

Come potreste aver letto dalla pagina About o dal primo articolo pubblicato sul sito, da un paio d’anni a questa parte mi sono interessato al tema della finanza personale. Tutta colpa di youtube…

Da gennaio 2023 ho iniziato a tracciare meticolosamente le entrate, le uscite, il saving rate e il mio patrimonio.

Inizialmente era solo un modo per controllare se una volta iniziato a ricevere uno stipendio costante, le mie spese di vita sarebbero cresciute in proporzione. Questo fenomeno è conosciuto come lifestyle inflation, e rappresenta il principale ostacolo al risparmio e al raggiungimento di una situazione finanziaria più stabile.

Molto in fretta è diventato un esercizio divertente, un rituale svolto mensilmente che mi aiuta a mantenere alto l’impegno ad arrivare in fondo a questo percorso. Realisticamente, però, con il tempo il mio interesse e la mia dedizione andranno necessariamente a calare, lasciando spazio al desiderio di “togliersi uno sfizio” ogni tanto.

Ho quindi deciso di condividere pubblicamente questo percorso, per assicurarmi che il “boring middle” non bruci tutte le energie investite fino ad ora. Se vuoi sapere di più sul motivo per cui condivido queste informazioni, leggi qui →

I miei obiettivi finanziari per il 2023

In questo articolo in particolare, cercherò di fare un intero recap del mio 2023, il mio primo anno sul quale ho dei dati affidabili.

Mi sono posto solo 5 obiettivi, dei quali i primi tre piuttosto semplici e gli ultimi due ben più complessi.

| Obiettivi |

| impostare tracciamento |

| maxare fondo d’emergenza |

| Iniziare a investire |

| Patrimonio a 20 K |

| Saving Rate al 50% |

Gli obiettivi possono essere paragonati ai buoni propositi che generalmente vengono pensati nello stesso periodo. Non devono essere un vincolo, posso arrivare a fine anno senza aver completato l’intera lista e comunque sentirmi soddisfatto della strada fatta.

Allo stesso tempo, però, non devono essere un gioco. Alcuni degli obiettivi devono nascere dall’ambizione e devono essere dei longshot.

Quest’anno, dei due obiettivi complessi, il quarto era il vero e proprio long-shot, mentre il quinto era pura e semplice fantasia. Il valore del 50% è stato scelto appositamente per sfidarmi, ma non avevo idea che sarei riuscito a raggiungerlo davvero. Era più che altro un proposito da raggiungere sul lungo periodo, di certo non immediatamente.

In ogni caso, durante l’anno il valore che controllavo costantemente e al quale prestavo particolare attenzione era, appunto, il saving rate, definito come:

saving rate = [(entrate – uscite)/entrate]*100

più semplicemente percentuale di risparmio

Raggiungere un saving rate del 50% significa aver risparmiato il 50% di quanto guadagnato. In termini concreti significa che con i soldi guadagnati in un solo anno, mantenendo costanti le spese, posso vivere due anni interi, con addirittura un 4% di margine di sicurezza.Nel prossimo paragrafo, infatti, vedrete come nel corso del 2023 sono riuscito a raggiungere un saving rate del 54%, per quanto non mi sembri vero!

(Ho approfondito proprio il tema del Saving Rate in questo articolo)

Overview

| Statistiche annuali | |

| CATEGORIA | € |

| Entrate | 21.612,29 € |

| Uscite | 9.942,68 € |

| Risparmi | 11.669,61 € |

| Saving rate | 54% |

In sintesi, nel 2023 sono riuscito a raggiungere un saving rate del 54%, superando il mio obiettivo del 50%.

Oggettivamente raggiungere questo livello di risparmio è molto complesso ed è stato possibile raggiungerlo solo per alcune ragioni specifiche che ho discusso in questo altro articolo.Per contestualizzare questo dato sono andato a recuperare lo storico degli ultimi anni del saving-rate medio italiano dal sito di Statista:

Come possiamo notare, generalmente il valore medio di risparmio in Italia, una “nazione di risparmiatori”, non supera mai il 20%.

Di seguito presento i dati completi che spiegheranno come ho fatto a risparmiare una porzione spropositata dei miei guadagni, nonostante questi non siano sopra la media.

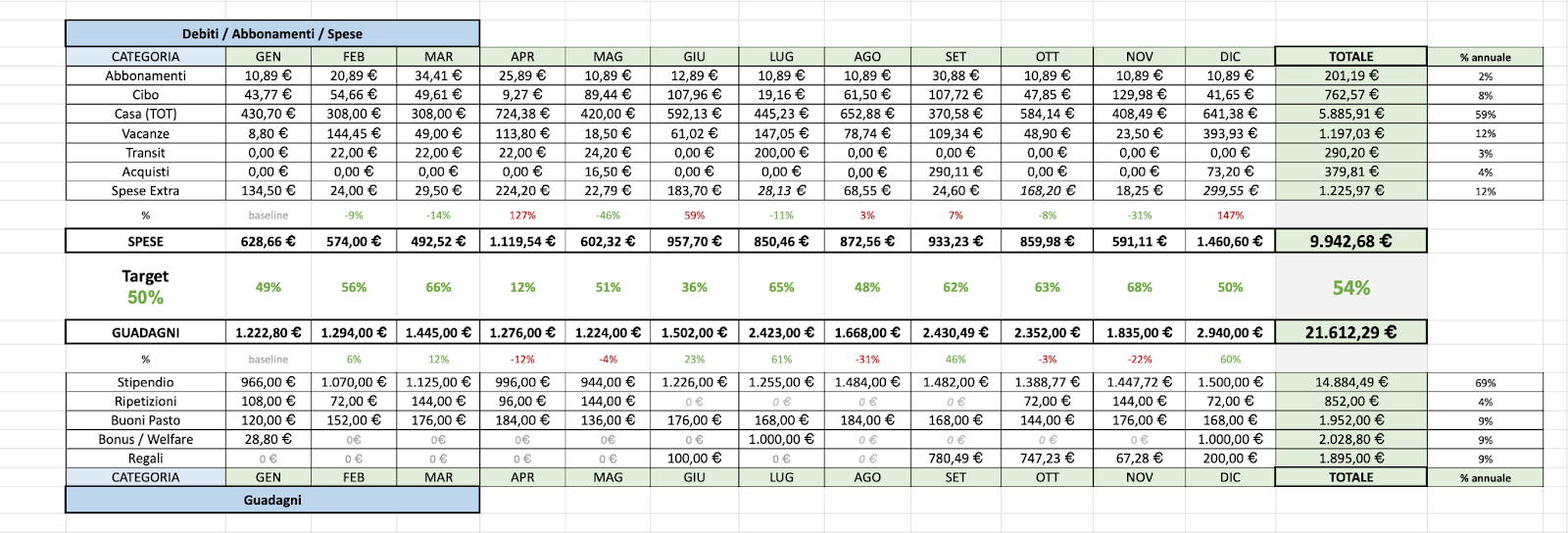

Spese

Nella tabella qui sopra potete vedere, mese per mese, le spese che ho dovuto sostenere divise per categorie.

Come è evidente dalla colonna “% annuale”, alcune categorie pesano più di altre sul bilancio annuale. Per capirci, le categorie Casa, Cibo e Vacanze sommate tra loro, pesano per il 79%.

Generalmente le persone che tracciano con così alta precisione le proprie finanze personali lavorano utilizzando un Budget. Identificano le categorie di spesa specifiche della loro situazione e si impongono un massimo da spendere per ciascuna di esse. Questo è uno strumento essenziale per chi si trova a spendere troppo in una categoria sulla quale potrebbe risparmiare qualcosa.

Durante l’anno che stiamo esaminando, non ho mai definito un massimo spendibile per le diverse categorie. Ho deciso di fare un passo indietro e partire dalle basi. Non avevo idea di quanto io stessi spendendo e soprattutto non sapevo in cosa stessi spendendo il mio stipendio.

Questo doveva essere un anno di monitoraggio. Volevo sinceramente conoscere a quanto ammonterebbero le mie spese annuali, senza introdurre altri limiti o freni. Questo numero è un dato che terrò sotto monitoraggio con particolare attenzione, perchè proprio su questo valore si basa il calcolo del FI Number.

Potrei valutare di introdurre nella mia routine finanziaria un budget a partire dal 2024, ma a partire dai risultati ottenuti fino ad ora, non credo sia lo strumento adatto alle mie necessità.

Income

Ho costruito la tabella dei guadagni come identica a quella delle spese, con l’unica differenza di essere ribaltata, posizionando la riga delle somme in cima. Il motivo di questo lo vedremo tra poco.

Le mie vere fonti di ingresso economiche sono solo due: la mia job compensation (composta da stipendio, buoni pasto e bonus) e il compenso per alcune ore di ripetizioni.

Tutto il resto sono entrate che non possono essere considerate come “guadagnate”.

Ad esempio, una sostanziosa fonte di ingressi per l’anno in questione risulta essere stato il rimborso 730 che ammontava a circa 1.595 € (ricevuto in tre tranches nei mesi di settembre, ottobre e novembre e contabilizzate nella riga “regali”).

Sempre nella categoria “regali” ho inserito 300 €, somma di regali, mance dei nonni e simili.

Saving rate

In conclusione, mettendo insieme quanto già mostrato in precedenza otteniamo lo storico annuale del saving rate.

Avendo ribaltato la tabella relativa ai guadagni, troviamo tutti i valori da confrontare vicini tra loro. In particolare, nella linea centrale, vengono indicati i valori mensili del saving rate, calcolati automaticamente come già descritto in questo articolo.

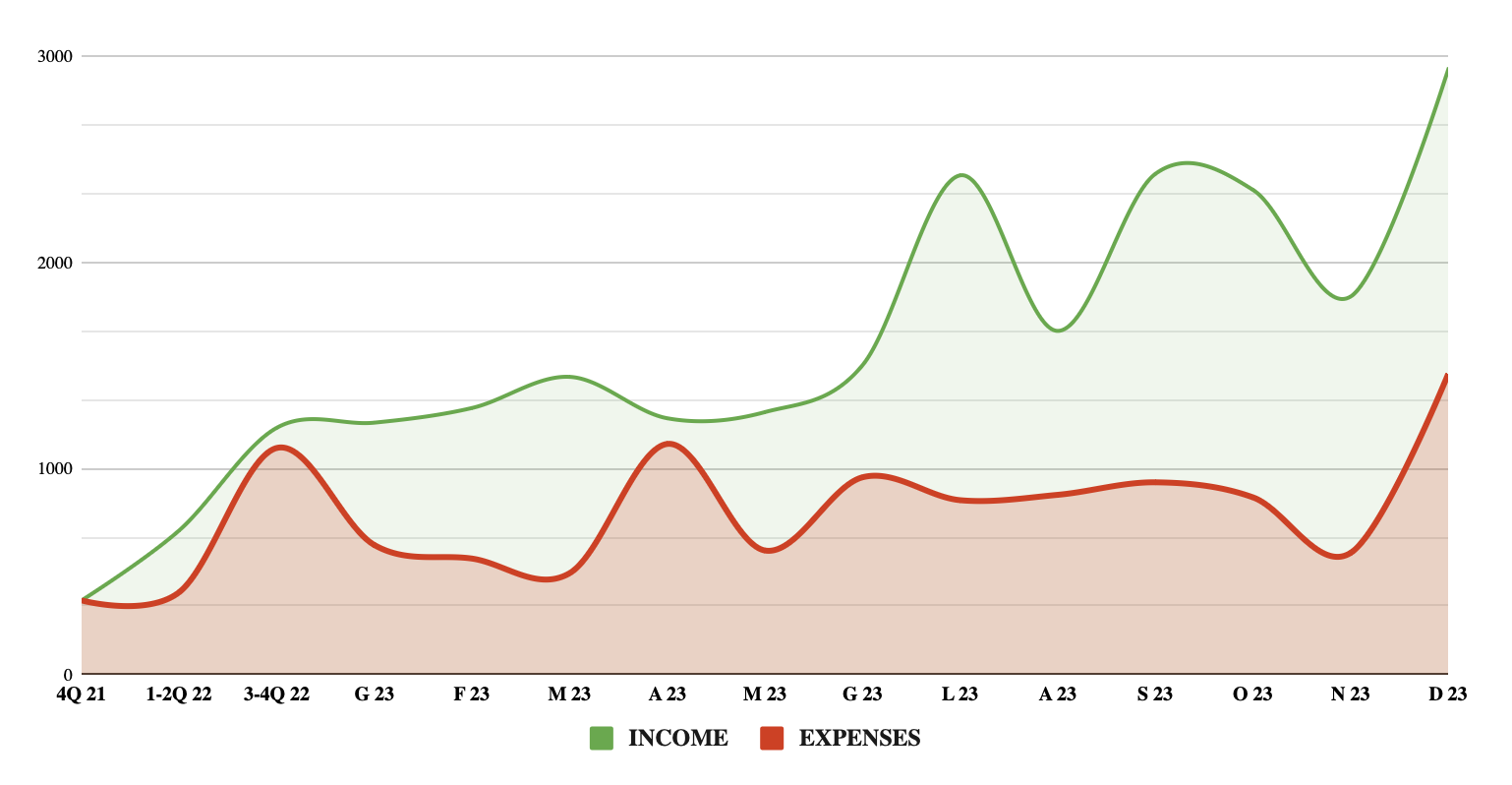

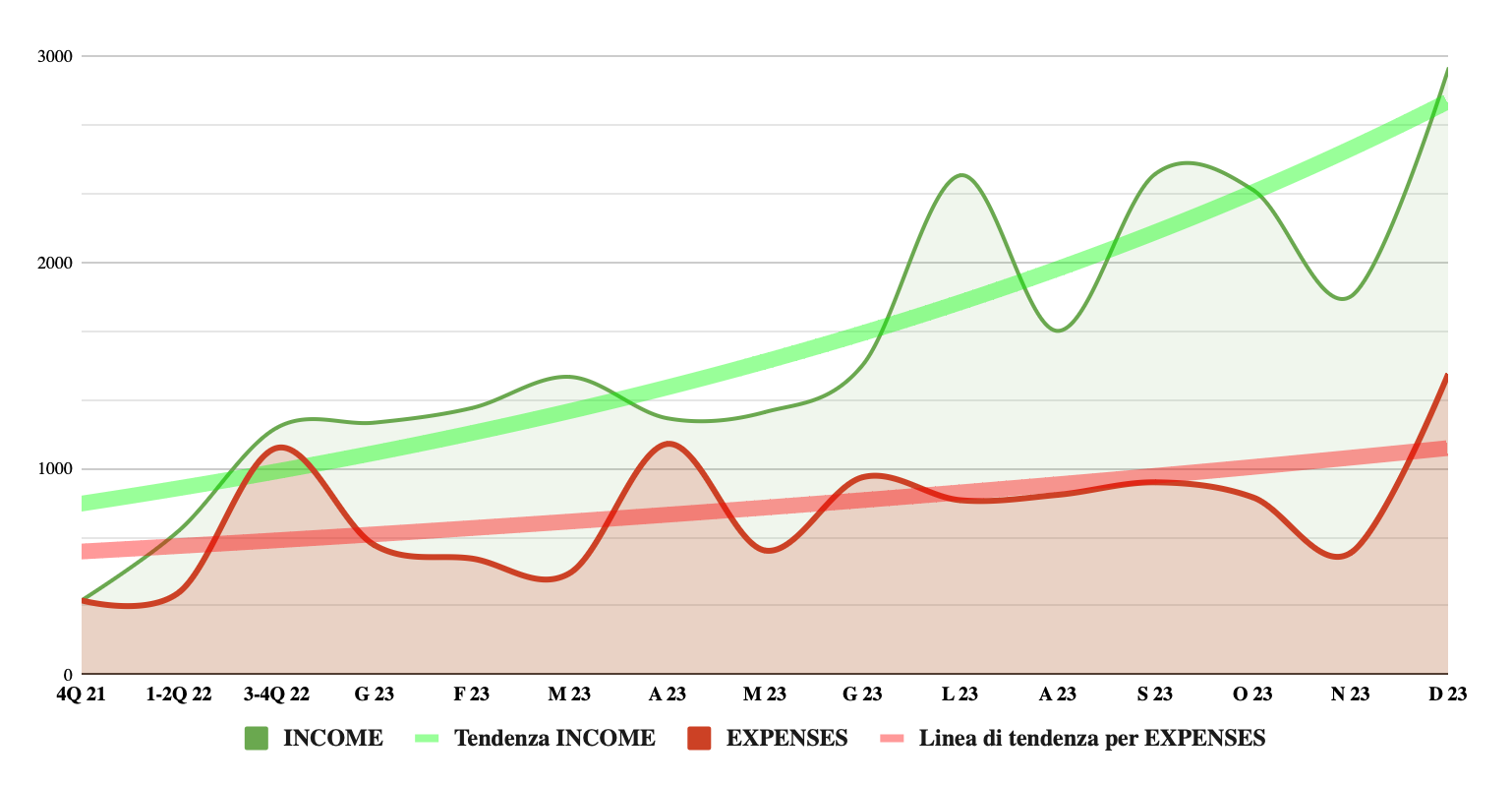

Graficamente, l’andamento del rapporto tra spese e guadagni è stato piuttosto volatile:

Per fornire un confronto con il passato, ho inserito nel grafico anche valori di guadagni e spese precedenti al 2023.

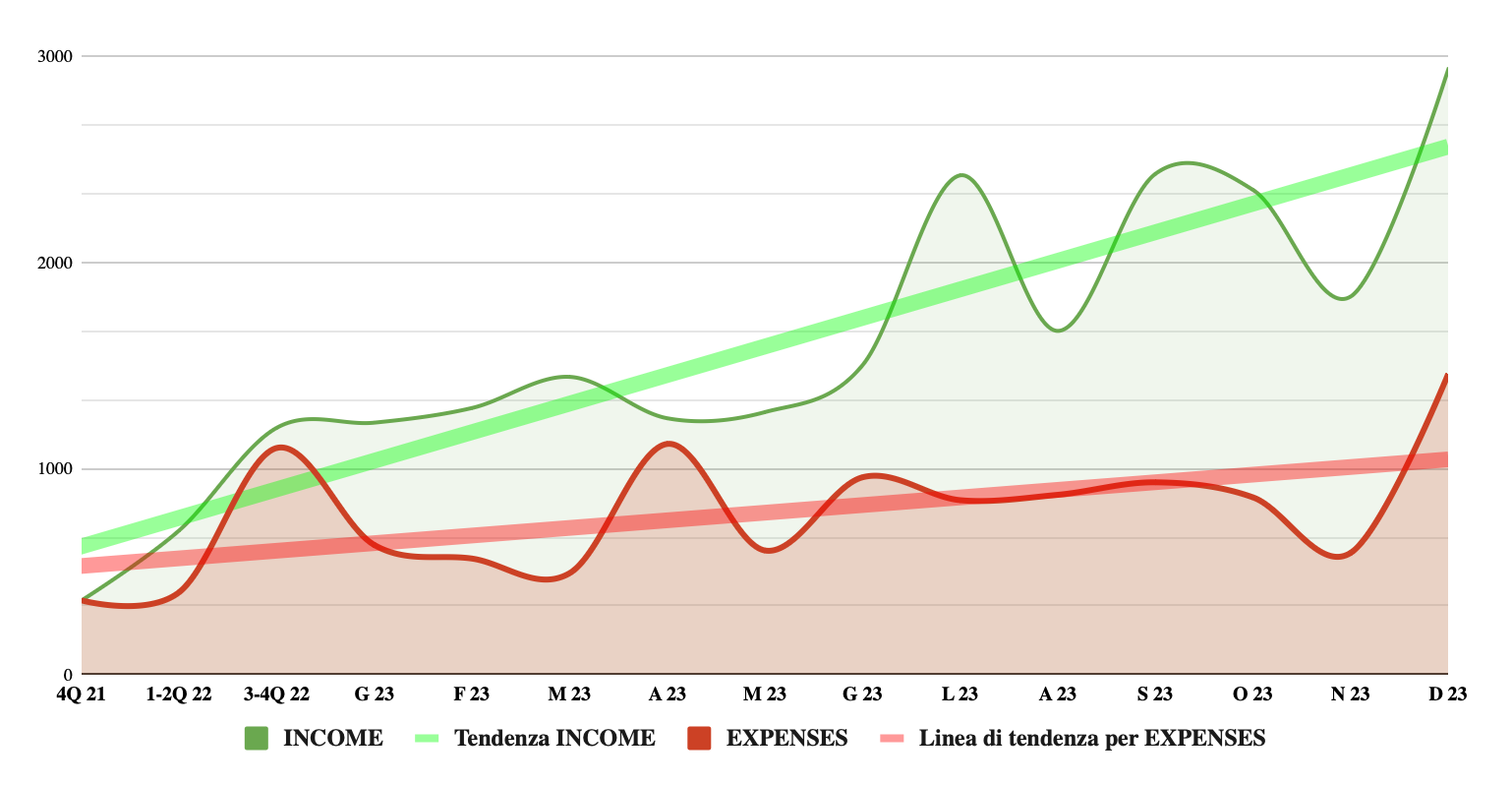

Personalmente mi aspettavo di vedere una curva di guadagni leggermente variabile e una curva di spesa con molte più “onde” di quelle che si possono osservare nel grafico. Detto questo, già da solo poco più di un anno di dati, possiamo già osservare come di fronte a una crescita media piuttosto rapida del guadagno, le spese presentano una crescita molto ridotta. Per evidenziare questa differenza ho modificato il grafico inserendo le curve di tendenza “lineare” associate entrambe. Da questa rappresentazione risulta chiara la differenza di coefficiente lineare tra le due.

Lo stesso risultato lo si ottiene anche utilizzando una diversa funzione di tendenza, ad esempio quella esponenziale:

Il patrimonio

Subito dopo aver iniziato a tracciare le spese ho sentito il bisogno di trovare un modo per visualizzare dove finisse il denaro risparmiato nel corso dei mesi.

Generalmente rimane sotto forma di denaro liquido depositato su un conto corrente, ma sul lungo periodo avrebbe assunto anche forme diverse, come un investimento o l’acquisto di un bene.

Per questo motivo ho arricchito il mio spreadsheet con una tabella aggiuntiva, che fosse mirata a tenere traccia del mio patrimonio.

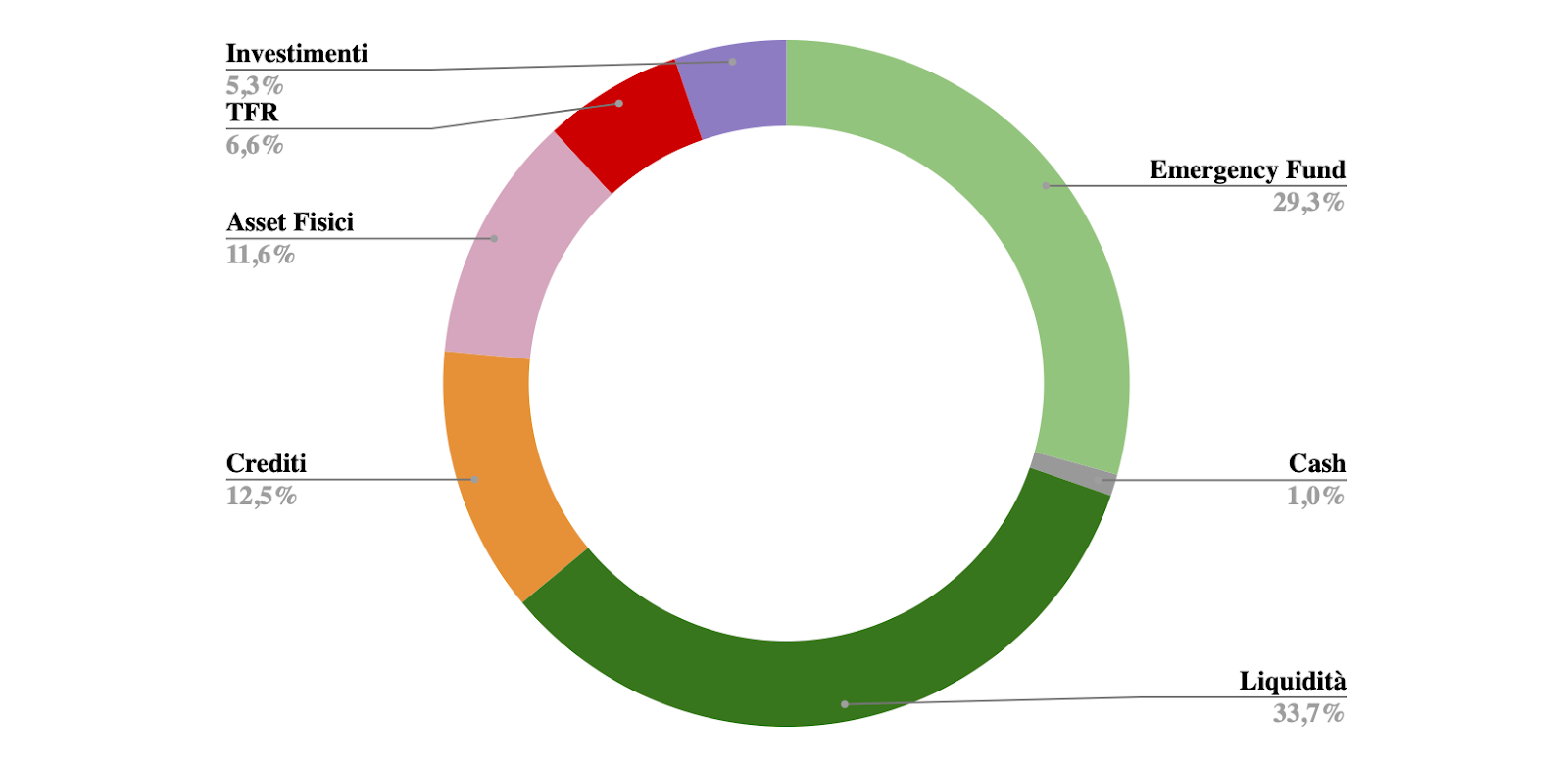

Per calcolarlo, ho tenuto conto di liquidità a disposizione, investimenti, crediti e asset fisici.

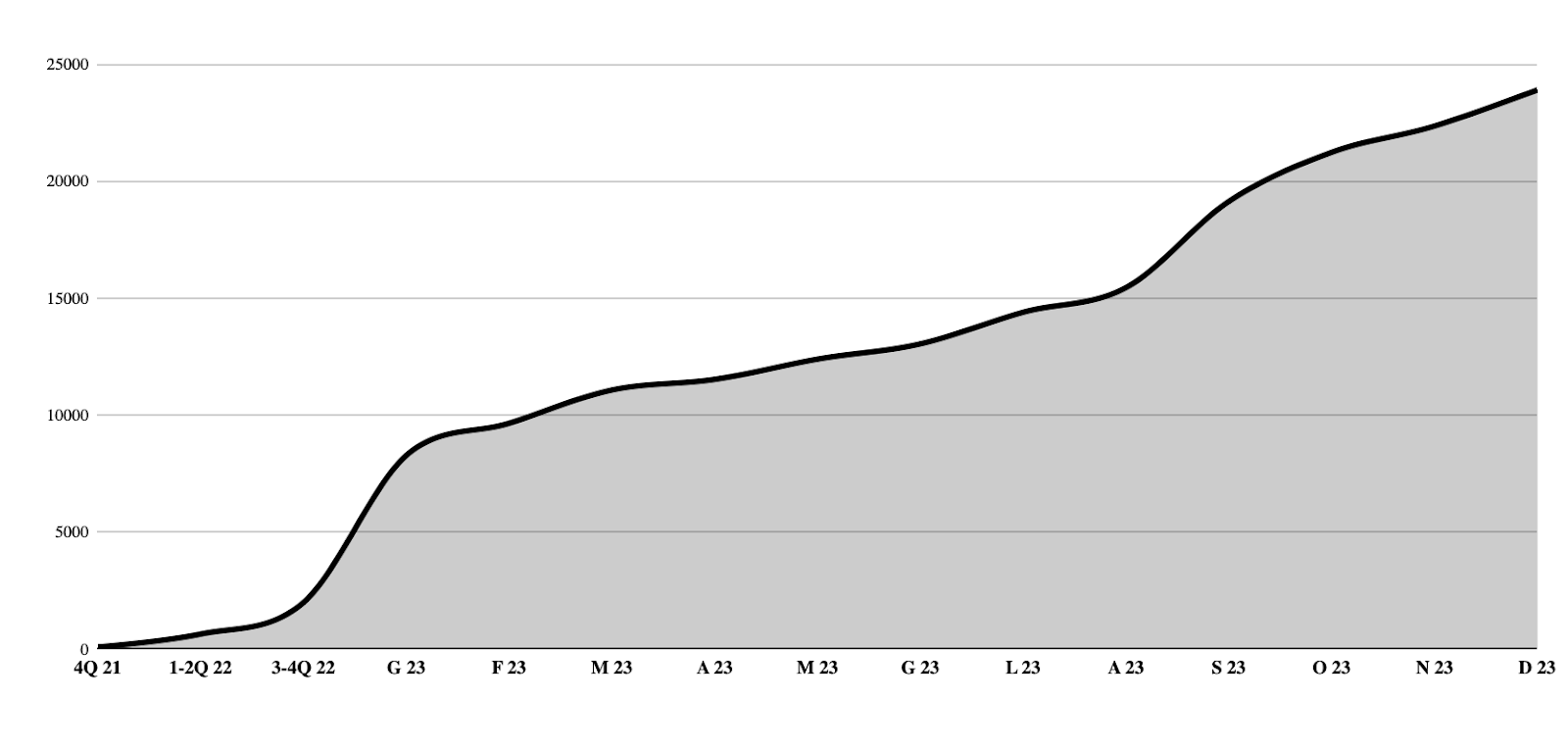

Per quanto riguarda il patrimonio totale, ho sfiorato i 24.000 €. Durante l’anno ci sono stati periodi di più forte crescita e periodi dove invece il saving rate era inferiore.

Per mostrarvi la velocità di crescita in funzione dei mesi, vi inserisco un grafico. Come quello precedente, anche questo considera alcuni valori precedenti a Gennaio 2023.

La crescita è chiaramente costante ed è interamente influenzata dal saving rate in questa fase. In futuro saranno presenti in percentuali maggiori elementi, come investimenti, con la capacità di crescere influenzando il patrimonio.

Per il momento la percentuale di investimenti ricopre solo il 5% del totale, ma sarà la voce che vedrete crescere più velocemente nel prossimo financial update.

Per concludere, evidenzio come nell’ultima colonna verde della tabella excel del patrimonio, ho provato a impostare degli obiettivi target per ogni elemento, suddividendo in modo sensato il mio patrimonio tra liquidità, investimenti e beni materiali. Anche in questo caso non mi ero prefissato di raggiungere il bilanciamento desiderato in un solo anno. Le celle evidenziate in giallo rappresentano proprio i valori che differiscono in modo significativo dal valore target. Nel corso dell’anno si sono ridotte, ma non sono scomparse. Questo significa che il compito di bilanciare il patrimonio spetterà al nuovo anno.

Intorno a novembre, vedendo il valore degli investimenti molto al di sotto di quello che avrei voluto, ho iniziato a valutare di aprire un fondo pensioni. Pensavo di versare 5.000€, poco al di sotto del massimo consentito per le detrazioni fiscali, poi però la mia tendenza a procrastinare si è fatta sentire e mi sono ritrovato sotto natale a non aver ancora trovato il fondo da aprire.

Non sono un esperto di finanza e tutte le scelte che faccio voglio che siano ben pesate. In questo la fretta di fare tutto entro la fine dell’anno non avrebbe aiutato, quindi ho deciso non azzardare la scelta, ma di prendermi più tempo per trovare uno adatto alle mie necessità.

Sono ancora convinto che il fondo pensioni sia uno strumento obbligatorio da implementare all’interno del mio portafogli e una delle priorità del mio percorso finanziario, quindi lo troverete sicuramente tra gli obiettivi del 2024.

Conclusione

| Obiettivi | |

| Impostare tracciamento | ✅ |

| Completare fondo d’emergenza | ✅ |

| Iniziare a investire | ✅ |

| Patrimonio a 20K | ✅ → 23,9 k |

| Saving rate al 50% | ✅ → 54% |

Il primo anno di tracciamento è andato incredibilmente meglio di quanto mi aspettassi. Alcuni degli obiettivi che mi ero prefissato erano piuttosto complessi da raggiungere e il fatto di essere riuscito a superarli entrambi mi lascia essere ottimista per il futuro.

Al momento mi ritengo essere in una situazione di stabilità finanziaria che mi permette di gettare solide fondamenta per il futuro. Penso di potermi spingere a fissare obiettivi ancora più ambizioni per l’anno nuovo, sento sia il momento di correre, in modo da lasciare spazio in futuro per rallentare, quando ne sentirò il bisogno.

Concludo quindi il mio primo di tanti Financial Updates confermandovi la mia intenzione di pubblicare aggiornamenti periodici. Al momento ho intenzione di prepararne uno per trimestre/quadrimestre, molto più breve e conciso, e uno più completo a fine 2024, che invece sarà più simile a questo. Seguiranno aggiornamenti!

A presto.

Lascia un commento